新NISAを始めたいと思っていても、

「毎月いくら積み立てれば将来いくらになるのか分からない」と感じる方は多いのではないでしょうか。

特に投資初心者の方は、

- 月1万円でも意味があるのか

- 月3万円ならどれくらい増えるのか

- 長く続けると本当に差が出るのか

- 無理のない積立額はどのくらいなのか

このあたりで迷いやすいと思います。

私自身も新NISAを始める前は、制度の仕組みだけでなく、実際に毎月いくら積み立てると将来どのくらいの資産になるのかが気になっていました。

新NISAは長期投資向きの制度なので、金額の感覚をつかむためにもシミュレーションはかなり役立つと感じています。

結論から言うと、新NISAでは月1万円の積立でも、長期で続けることで資産形成の土台になりやすいと考えられます。また、月3万円・5万円と積立額を増やすほど、将来の資産額に差が出るケースもあります。

ただし、大切なのは「いくら増えるか」だけを見ることではなく、自分が無理なく続けられる金額を決めることです。

新NISAの制度そのものをまだ整理できていない方は、先に新NISAとは?を読んでおくと、シミュレーションの見方も理解しやすくなります。

この記事では、新NISAのシミュレーションの考え方、毎月の積立額ごとの目安、利回り別の違い、初心者が金額を決めるときのポイントまでわかりやすく解説します。

新NISAシミュレーションとは?

新NISAシミュレーションとは、毎月いくら積み立てて、何年続けて、どのくらいの利回りで運用できた場合に、将来いくらになるかを試算する方法です。

今の新NISAは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで利用できる制度で、長期・積立・分散投資と相性が良い仕組みになっています。

シミュレーションを見るメリットは、将来の資産額を正確に当てることではなく、積立額や期間の違いによって、どの程度の差が生じうるかをイメージしやすくなる点にあります。

たとえば、

- 月1万円を長く続けた場合

- 月3万円を20年続けた場合

- 利回りが3%と5%で違った場合

こうした違いを数字で見ておくと、自分に合う積立額を考えやすくなります。

新NISAシミュレーションの見方

シミュレーションを見るときは、主に次の3つを確認します。

| 項目 | 内容 |

|---|---|

| 毎月の積立額 | 月にいくら投資するか |

| 利回り | 年間でどのくらい増える想定か |

| 投資期間 | 何年間続けるか |

この3つのうち、初心者にとって特に重要なのは投資期間です。

積立額が同じでも、10年と20年、20年と30年では将来の金額に大きな差が出やすくなります。現在の掲載記事でも、5%想定で月1万円・3万円・5万円を長期で積み立てた試算が使われている。

つまり、新NISAのシミュレーションでは「高い利回りを狙うこと」よりも、長く続けることのほうが大事だと考えると分かりやすいです。

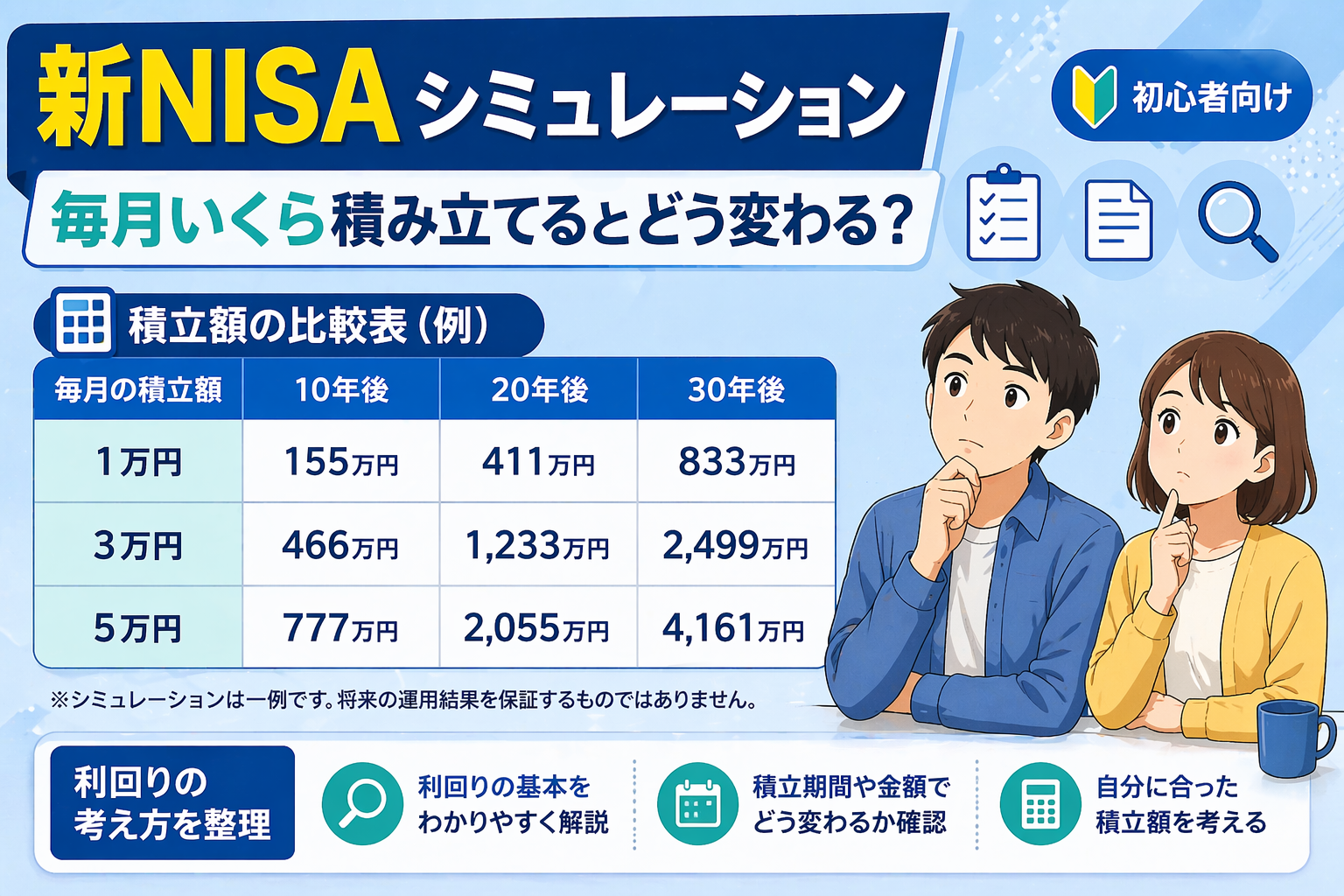

毎月1万円の新NISAシミュレーション

まずは、毎月1万円を積み立てた場合の目安です。

ここでは年利5%で運用できたと仮定した参考値で考えます。

| 投資期間 | 資産額の目安 |

|---|---|

| 10年 | 約155万円 |

| 20年 | 約411万円 |

| 30年 | 約833万円 |

※上記は一定の利回りで運用できた場合の参考値であり、将来の運用結果を保証するものではありません。

月1万円というと少なく感じるかもしれませんが、長く続けることで資産形成の土台として考えやすい金額です。

実際、10年より20年、20年より30年と、期間が伸びるほど増え方に違いが出ることがシミュレーション上でも分かります。5%の月次複利で計算すると、10年で約155万円になるという参考値になります。

初心者の方で、

- まずは少額で始めたい

- 投資に慣れるところから始めたい

- 家計への負担を抑えたい

という場合は、月1万円でもスタートしやすい金額の一つとして考えられます。

毎月3万円の新NISAシミュレーション

次に、毎月3万円を積み立てた場合の目安です。

同じく年利5%の想定で見ると、次のようになります。

| 投資期間 | 資産額の目安 |

|---|---|

| 10年 | 約466万円 |

| 20年 | 約1,233万円 |

| 30年 | 約2,499万円 |

※上記は一定の利回りで運用できた場合の参考値であり、将来の運用結果を保証するものではありません。

月3万円になると、20年という長期で見たときに、シミュレーション上では1,000万円超の水準をイメージしやすくなります。5%の月次複利で計算した場合の参考値としては、20年で約1,233万円となります。

この金額帯は、無理をしすぎず、それでいて老後資金や将来資金の形成を意識しやすいラインとして考える人も多いと思います。

ただし、他の出費を削ってまで月3万円を積み立てる必要はありません。大事なのは、続けられる金額かどうかです。

積立額の考え方をもっと詳しく知りたい方は、新NISA積立は毎月いくらから始める人が多い?も参考にしてみてください。

毎月5万円の新NISAシミュレーション

毎月5万円を積み立てた場合の目安は次の通りです。

| 投資期間 | 資産額の目安 |

|---|---|

| 10年 | 約777万円 |

| 20年 | 約2,055万円 |

| 30年 | 約4,161万円 |

※上記は一定の利回りで運用できた場合の参考値であり、将来の運用結果を保証するものではありません。

積立額が大きくなるほど、シミュレーション上では将来の資産形成のペースも速くなる傾向が見られます。5%の月次複利で計算した場合の参考値としては、30年で約4,161万円となります。

ただ、初心者の方が最初から月5万円を続けるのは、人によっては負担が大きい場合もあります。

新NISAは年間360万円まで使える制度ですが、上限まで投資しなければいけないわけではありません。制度の年間上限は、つみたて投資枠120万円と成長投資枠240万円の合計360万円。

そのため、月5万円をひとつの目標として見るのはよいですが、最初から無理をするよりも、月1万円や月3万円から始めて後で増額する考え方のほうが現実的です。

利回り別で見る新NISAシミュレーション

新NISAのシミュレーションでは、利回りによって将来の資産額が大きく変わります。

たとえば、毎月3万円を20年間積み立てた場合の目安を比較すると、次のようになります。

| 想定利回り | 20年後の目安 |

|---|---|

| 3% | 約984万円 |

| 5% | 約1,233万円 |

| 7% | 約1,550万円 |

※上記は一定の利回りで運用できた場合の参考値であり、将来の運用結果を保証するものではありません。

同じ積立額・同じ期間でも、想定する利回りが数%違うだけで、シミュレーション上の結果には大きな差が生じることがあります。現在の記事でも、月3万円を20年間積み立てた場合の利回り別比較として、3%・5%・7%の参考値が掲載されている。

ただし、ここで注意したいのは、利回りは将来保証される数字ではないということです。

シミュレーションはあくまで参考であり、実際の運用結果は市場環境によって変わります。

利回りの考え方を詳しく知りたい方は、新NISAの利回りはどれくらい?もあわせて読んでみてください。

新NISAの1800万円を使った場合のシミュレーション

新NISAでは、生涯で使える非課税保有限度額が1,800万円です。

もしこの枠を長期で運用した場合の参考値も気になる方は多いと思います。

現在の記事では、1,800万円を20年間運用した場合の目安として、次のような数字が紹介されています。

| 想定利回り | 20年後の目安 |

|---|---|

| 3% | 約2,400万円 |

| 5% | 約3,100万円 |

| 7% | 約4,100万円 |

※上記は一定の利回りで運用できた場合の参考値であり、将来の運用結果を保証するものではありません。

もちろん、実際には一度に1,800万円を用意して運用する人ばかりではありません。

ただ、新NISAの非課税枠が大きいことで、長期的な資産形成に活用しやすい制度だということはイメージしやすいと思います。現在の記事でも、1,800万円の長期運用シミュレーションが掲載されている。

シミュレーションを見るときの注意点

新NISAシミュレーションは便利ですが、数字だけをそのまま信じすぎないことも大切です。

1. 将来の運用結果を保証するものではない

シミュレーションの数字は、あくまで一定の利回りで運用できた場合の参考値です。

実際の市場は上下するため、毎年同じように増えるわけではありません。

2. 無理な積立額を設定しない

数字だけを見ると「もっと積み立てたほうがよさそう」と感じるかもしれません。

ただ、家計に無理がある金額だと、相場が下がったときに続けにくくなります。

3. 期間の長さを軽く見ない

新NISAは短期で大きく増やす制度というより、長期で積み上げる制度です。

10年より20年、20年より30年と、時間を味方につける考え方が大切です。

インデックス投資や積立投資の考え方は、インデックス投資とは?やドルコスト平均法とは?も参考になります。

初心者はいくらで始めるのが現実的?

初心者の方が最初に迷いやすいのは、「理想の金額」と「実際に続けられる金額」の差です。

考え方としては、次のように整理すると分かりやすいです。

- 月1万円:まずは始めたい人向け

- 月3万円:将来資産をしっかり育てたい人向け

- 月5万円:家計に余裕があり、積極的に資産形成したい人向け

私自身もそうですが、最初から完璧な金額を決めるのは難しいです。

そのため、まずは少額で始めて、慣れてきたら増額する考え方のほうが続けやすいと思います。

新NISAをこれから始める方は、新NISAの始め方もあわせてチェックしてみてください。

また、証券会社選びで迷っている方は、新NISAの証券会社5社を比較も参考になります。

よくある質問

新NISAは月いくら積み立てればいいですか?

家計に無理のない範囲で決めるのが基本です。

最初は月1万円からでも十分始める意味があります。

新NISAで1000万円を目指せますか?

シミュレーション上は、到達するケースもあります。

たとえば、月3万円を20年間、年利5%で積み立てた場合の参考値としては、約1,233万円という試算になります。

新NISAはどれくらいの期間続けるべきですか?

短期よりも長期のほうが、シミュレーション上も効果が出やすいです。

新NISAは長期・積立・分散投資と相性の良い制度です。

新NISAのシミュレーションは信用できますか?

目安をつかむには役立ちます。

ただし、将来の運用結果を保証するものではないため、参考値として見ることが大切です。現在の記事でも各表の下に「将来の運用結果を保証するものではありません」と明記されている。

まとめ

新NISAシミュレーションは、毎月の積立額と投資期間によって将来の資産額がどう変わるかをイメージするのに役立ちます。

今回の目安を整理すると、

- 月1万円: 長期で続けることで、資産形成の土台として考えやすい金額です。

- 月3万円: 20年という長期で見ると、1,000万円超の水準を目安としてイメージしやすくなります。

- 月5万円: より大きな資産形成を目指すケースもありますが、家計とのバランスを踏まえて検討することが大切です。

- ただし、利回りは保証されないので参考値として見ることが大切。

という考え方になります。現在の記事の年利5%想定の試算でも、月1万円・3万円・5万円の長期積立で資産額に大きな差が出ることが示されている。

大切なのは、数字だけを追うことではなく、自分にとって無理のない金額で長く続けることです。

焦って大きな金額を入れるより、まずは続けられるラインから始めるほうが、新NISAのメリットを活かしやすいと思います。

※本記事は、特定の金融商品や投資行動を推奨するものではありません。

※投資には元本割れを含むリスクがあります。最終的な判断は、ご自身の状況やリスク許容度に応じて行ってください。

コメント