投資について調べていると、「ドルコスト平均法」という言葉を見かけることがあります。

ただ、投資初心者の方だと、

- ドルコスト平均法とはどんな考え方なのか

- 本当にリスクを減らしやすいのか

- 一括投資より良い方法なのか

- 新NISAの積立投資とどう関係しているのか

このあたりが分かりにくく、途中で止まってしまうことも多いのではないでしょうか。

私自身も、最初は「毎月積み立てれば安心なのか」「一括で買うより本当に始めやすいのか」が少し曖昧でした。

現在はSBI証券で新NISAを使っていて、まずは個別株を1銘柄だけ保有している段階ですが、調べていく中で感じたのは、ドルコスト平均法は“利益を保証する方法”ではなく、“買うタイミングの悩みを減らしやすい考え方”として理解するとかなり分かりやすいということです。

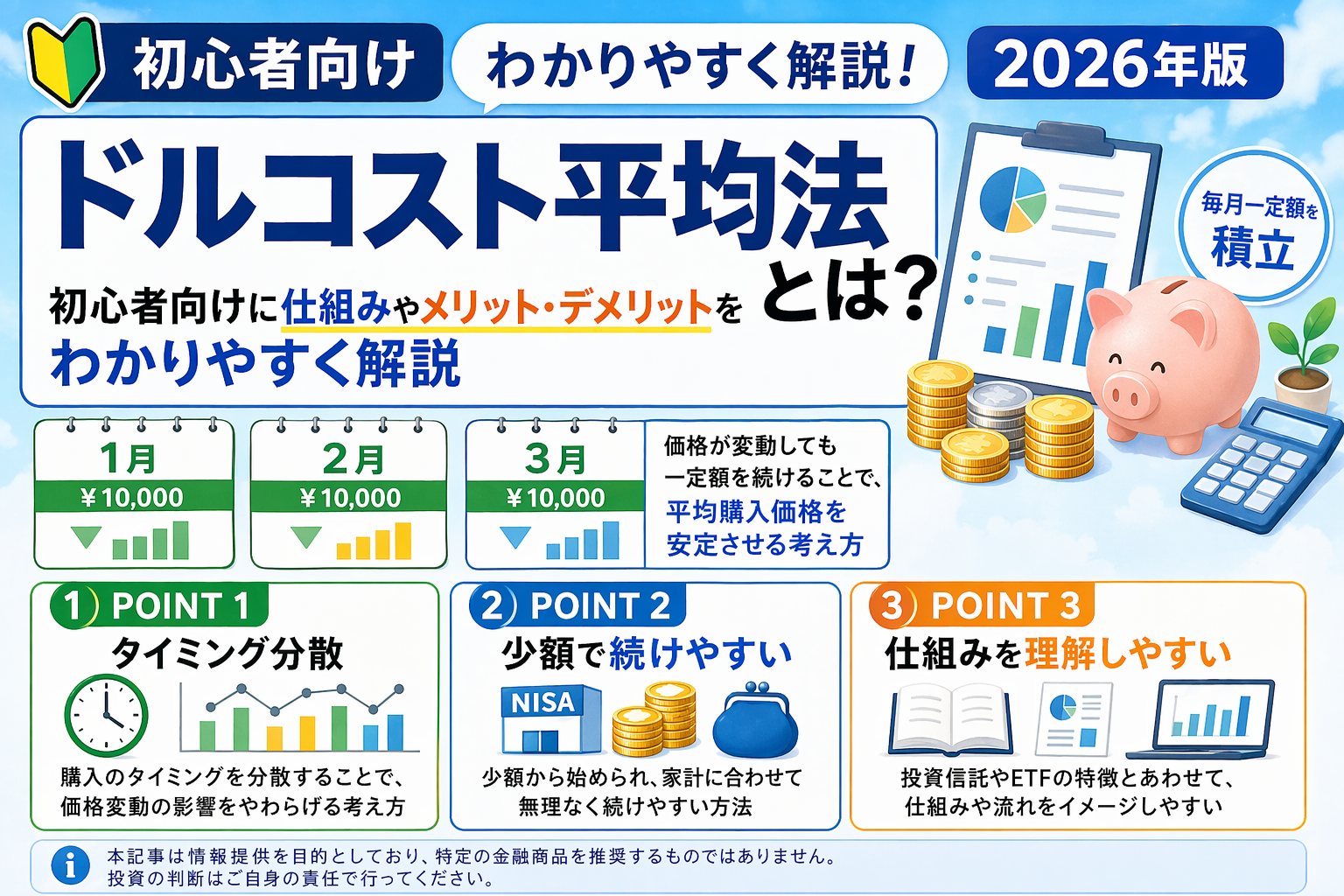

結論から言うと、ドルコスト平均法とは、価格が変動する商品を一定の金額で定期的に買い続ける方法です。

SMBC日興証券でも、一定金額を定期的に買い付ける方法をドル・コスト平均法と案内していて、価格が高いときは少なく、安いときは多く買う形になると説明しています。

また、政府広報オンラインはNISAについて「長期・積立・分散」「非課税」のメリットを活用しながら資産形成に取り組める制度だと案内しています。ドルコスト平均法は、このうち特に積立と相性が良い考え方です。

この記事では、ドルコスト平均法の仕組み、一括投資との違い、メリット・デメリット、新NISAとの関係まで初心者向けにわかりやすく解説します。

ドルコスト平均法とは?

ドルコスト平均法とは、毎月など決まったタイミングで、同じ金額を投資し続ける方法です。

たとえば、毎月1万円ずつ投資信託を買うと決めた場合、価格が高い月は買える口数が少なくなり、価格が安い月はより多くの口数を買えることになります。

この考え方によって、購入単価がある程度ならされやすくなるのが特徴です。SMBC日興証券でも、基準価額が高いときは少ない口数、安いときは多い口数を買うことになると説明されています。

つまりドルコスト平均法は、

「今が買い時かどうか」を毎回強く判断しなくても続けやすい方法

と考えると分かりやすいです。

投資信託の基本から整理したい方は、投資信託とは?もあわせて読んでみてください。

ドルコスト平均法の仕組み

ドルコスト平均法では、毎回の投資額は一定です。

たとえば、ある商品を毎月1万円ずつ買う場合をイメージしてみます。

- 1か月目:価格100円 → 100口買える

- 2か月目:価格80円 → 125口買える

- 3か月目:価格120円 → 約83口買える

このように、価格が下がったときには多く買い、上がったときには少なく買う形になります。

その結果、買うタイミングを1回に絞るよりも、平均購入単価をならしやすくなります。金融庁の一般向け説明でも、積立投資はあらかじめ決まった金額を継続して投資することで、高いときだけ買ってしまうことを避けやすい考え方として案内されています。

ただし、ここで大事なのは、ドルコスト平均法は損を防ぐ魔法の方法ではないという点です。

価格が大きく下がれば、評価損が出ることはあります。あくまで、購入タイミングの偏りを抑えやすくする方法です。

一括投資との違い

ドルコスト平均法は、一括投資と比較されることが多いです。

一括投資は、まとまった資金を一度に投資する方法です。

一方、ドルコスト平均法は、一定額を定期的に投資していく方法です。

違いをシンプルに言うと、

- 一括投資:早く資金を市場に置ける

- ドルコスト平均法:投資タイミングを分散しやすい

という違いがあります。

ここで誤解しやすいのが、ドルコスト平均法が常に有利とは限らないことです。

相場が最初からずっと上がり続ける局面では、最初にまとまった資金を入れたほうが結果的に有利になることもあります。現在の掲載記事でもこの点はすでに触れられていて、上昇相場では一括投資のほうが効率が良い場合があると整理されています。

だからこそ、

「どちらが絶対に正しいか」

ではなく、

自分が続けやすいか、価格変動に耐えやすいか

で考えることが大切です。

ドルコスト平均法のメリット

ドルコスト平均法のメリットは、主に3つあります。

1. 投資タイミングを考えすぎなくてよい

投資初心者が悩みやすいのは、「今は買い時なのか」という点です。

ドルコスト平均法なら、毎月同じ金額を投資するため、相場を細かく予想しなくても取り組み方をイメージしやすい方法です。

特に、初めて投資をする人ほど「下がったらどうしよう」「今買うのは高いのでは」と悩みやすいので、その負担を減らしやすいのは大きなメリットです。

2. 少額から始めやすい

多くのネット証券では、投資信託の積立を少額から設定できます。

そのため、まとまったお金がなくても取り組まれることが多く、「まずは月1,000円から」など、少額で設定されるケースもあります。

現在の掲載記事でも、少額から始めやすい点が新NISAとの相性の良さとして整理されています。

3. 長期投資と相性が良い

政府広報オンラインは、NISAを「長期・積立・分散」「非課税」のメリットを活用できる制度として案内しています。ドルコスト平均法は、その中でも特に積立投資の考え方と相性が良いです。

私も実際に感じますが、初心者のうちは「何を買うか」だけでなく、「どうやって無理なく続けるか」のほうが意外と難しいです。

その意味でも、毎回の判断を減らしやすいドルコスト平均法は、最初の一歩として検討されることが多い考え方です。

ドルコスト平均法のデメリット

便利な方法ですが、注意点もあります。

1. 必ず利益が出るわけではない

ドルコスト平均法は、価格変動リスクをなくす方法ではありません。

投資である以上、元本保証はなく、価格が下がれば損失が出ることはあります。政府広報オンラインも、NISAを含む投資には元本割れのおそれがあると案内しています。

2. 上昇相場では一括投資より効率が落ちることがある

相場が右肩上がりで上昇する局面では、最初に多く投資していたほうが有利になることがあります。

そのため、十分な余裕資金があり、価格変動にも慣れている人にとっては、一括投資のほうが合理的な場合もあります。現在の掲載記事でもこの点はすでに整理されています。

3. 短期間で大きく増やす方法ではない

ドルコスト平均法は、コツコツ積み立てていく考え方です。

短期で大きな利益を狙う手法ではないため、すぐに結果を求める人には向いていません。

ドルコスト平均法と積立投資の違い

ここは初心者が混乱しやすいポイントです。

厳密に言うと、

積立投資=定期的に買う方法

ドルコスト平均法=一定額を定期的に買う考え方

です。

実際には、多くの積立投資でドルコスト平均法が使われます。

特に投資信託の積立設定では、この考え方が自然に使われることが多いです。現在の掲載記事でも、この違いはすでに整理されています。

積立投資そのものを理解したい方は、インデックス投資とは?や投資初心者は何から始める?もあわせて読むと流れがつかみやすいです。

ドルコスト平均法は新NISAと相性が良い

新NISAは、長期・積立・分散投資と相性が良い制度です。政府広報オンラインでも、NISAは長期・積立・分散の考え方を活用しながら資産形成に取り組める制度として説明されています。

現在の新NISAでは、年間投資枠は

- つみたて投資枠:120万円

- 成長投資枠:240万円

となっています。金融庁の2025年要望資料でも、現行NISAの概要としてこの枠組みが示されています。

このうち、つみたて投資枠では毎月一定額を積み立てる人が多く、その運用の考え方としてドルコスト平均法が自然に使われる形になります。

制度の全体像を先に整理したい方は、新NISAとは?を、

積立額の目安で迷っている方は、新NISA積立は毎月いくらから始める人が多い?も参考にしてみてください。

ドルコスト平均法が選ばれやすいケース

ドルコスト平均法は、次のような考え方を持つ人に選ばれることがあります。

- 投資初心者

- 長期で積み立てたい人

- 少額から始めたい人

- 値動きに不安がある人

- 買うタイミングを毎回考えすぎたくない人

一方で、まとまった資金があり、相場の変動にもある程度耐えられる人は、一括投資を選ぶこともあります。

大切なのは、

「一括投資より下だからドルコスト平均法」ではなく、自分が続けやすい方法として選ぶこと

です。

よくある質問

ドルコスト平均法は本当に意味がありますか?

価格変動のある商品に対して、購入タイミングを分散しやすくする考え方として取り上げられることがあります。

ただし、必ず利益が出るという意味ではありません。SMBC日興証券でも、一定金額を継続して買うことで、価格が高いときは少なく、安いときは多く買う仕組みが説明されています。

ドルコスト平均法と積立投資は同じですか?

完全に同じではありません。

積立投資は「定期的に買う方法」、ドルコスト平均法は「一定額を定期的に買う考え方」です。実際には、多くの積立投資でドルコスト平均法が使われます。

ドルコスト平均法はどんな商品に向いていますか?

価格が変動する商品で使われることが多い考え方です。

たとえば、投資信託、ETF、株式などです。ETFの基本を整理したい方は、ETFとは?もあわせて確認してみてください。

ドルコスト平均法だけで十分ですか?

長期の積立には有効な考え方ですが、それだけで必ず成功するわけではありません。

どの商品を選ぶか、どれくらいの金額で続けるかも大切です。

まとめ

ドルコスト平均法とは、価格が変動する商品を一定の金額で定期的に買い続ける方法です。

ポイントをまとめると、次の通りです。

- 買うタイミングを分散しやすい

- 価格が安いときは多く、高いときは少なく買う形になる

- 少額から取り組まれることが多く、長期の積立投資と相性が良い

- 一方で、必ず利益が出るわけではない

- 上昇相場では一括投資のほうが有利なこともある

ドルコスト平均法は、初心者が投資の進め方を考える際に、選択肢のひとつとして検討されることが多い考え方です。

ただし、大切なのは「これさえやれば安心」と考えることではなく、自分に合った商品と金額で、無理なく続けていくことです。

※本記事は、特定の金融商品や投資行動を推奨するものではありません。

※投資には元本割れを含むリスクがあります。最終的な判断は、ご自身の状況やリスク許容度に応じて行ってください。

コメント